Autore: Sergio Pauluzzi

Data di pubblicazione: 23 marzo 2026

PREZZO DEL PETROLIO ALLE STELLE. È RECESSIONE?

Lo scoppio della guerra con l’Iran ha fatto impennare in poche settimane il prezzo del petrolio Brent da 70 a 107 dollari al barile.

Ora molti si chiedono...

L’impennata del prezzo del petrolio ci porterà alla recessione?

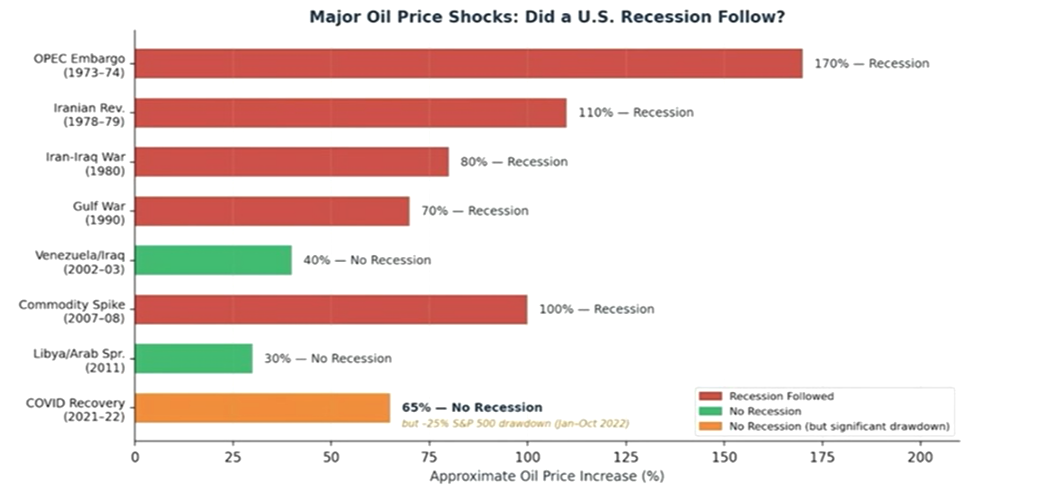

L’evidenza storica del passato mostra che le impennate del prezzo del petrolio hanno portato alla recessione quando contemporaneamente:

1. il prezzo del petrolio è salito di oltre il 50% - 100% rispetto alla media

2. l’aumento del prezzo di oltre il 50% – 100% è persistito per almeno 9 – 12 mesi

3. l’economia reale era già debole

4. la banca centrale USA ha alzato i tassi di interesse.

Al momento in cui scrivo:

1. il prezzo del petrolio è aumentato del 52% rispetto alla media del prezzo prima dell’attacco all’Iran

2. dal giorno dell’attacco, il 28 febbraio, sono passate 3 settimane. Non certo 9-12 mesi!

3. l’economia reale non è debole: se la crescita dell’economia USA (il PIL) per il quarto trimestre 2025 era stata corretta al ribasso allo 0,7%, a causa del prolungato shutdown (blocco) della spesa governativa USA dell’autunno scorso, invece per il primo trimestre del 2026 le ultime stime di crescita del PIL degli USA, al 13 marzo 2026, indicano una robusta crescita del 2,7%.

4. la banca centrale USA (la FED) nell’ultima riunione del 18 marzo 2026 ha lasciato i tassi invariati al 3,5%-3,75%, dopo averli tagliati di 0,25 punti lo scorso 10 dicembre.

Dunque, delle quattro condizioni che possono portare storicamente alla recessione, finora si è verificata solo la prima. Fra tutte, è

soprattutto la decisione della FED di alzare aggressivamente i tassi di interesse quella che spinge l’economia, quando è già debole, a frenare ulteriormente e a cadere in recessione.

Quindi, quali probabilità ci sono oggi che accada una recessione?

Sono molto basse.

Ma anche se tutte e quattro le condizioni fossero verificate, questi dati economici sarebbero ancora perfettamente inutili per predire se la recessione arriva o no.

Perché?

Perché i dati economici sono degli indicatori “ritardati” (lagging indicators): non dicono nulla su ciò che sarà, ma parlano di ciò che è stato, il passato.

Ne vogliamo una prova… anzi due?

Le ultime due recessioni sono avvenute nel 2008-2009 (crisi finanziaria Lehman Brothers), e nel 2020 (COVID).

Nella prima occasione, la recessione iniziò a dicembre 2007, ma fu ufficialmente dichiarata sulla base dei dati economici solo a dicembre 2008, ben 12 mesi dopo; e finì a giugno 2009, ma fu dichiarata ufficialmente finita solo a settembre 2010, oltre 15 mesi dopo:

Nella seconda occasione, la recessione iniziò a febbraio 2020, ma fu ufficialmente dichiarata sulla base dei dati economici solo a giugno 2020; e finì ad aprile 2020, prima addirittura che venisse dichiarata a giugno (!); ma fu dichiarata finita ufficialmente solo a luglio 2021, 15 mesi dopo che era finita:

Nessuno può sapere in anticipo se una flessione (discesa degli indici di mercato fino al 9,9%) si trasformerà in una correzione (discesa degli indici fra il 10% e il 19,9%) o in un mercato orso (discesa degli indici del 20% e passa).

Ma sappiamo che storicamente solo una correzione su cinque (il 20%) porta ad un mercato orso, con discese del 20% e più; tutte le altre correzioni (l’80%) si risolvono in una discesa di breve durata, da qualche settimana ad un paio di mesi.

E oggi siamo ad un modesto -5%.

È questo il motivo per cui è importante rimanere calmi e investiti anziché uscire/entrare sul mercato: perché uscendo ed entrando durante le correzioni, si esce a prezzi più bassi di quelli ai quali poi si rientra, dato che l’80% delle discese sono di breve durata.

Come sono andati storicamente i mercati (sintetizzati dall’indice S&P500) durante e dopo degli eventi geopolitici ed i conflitti scoppiati dalla seconda guerra mondiale ad oggi?

È del tutto normale sentirsi ansiosi in momenti come questi.

La domanda "dovrei vendere tutto?" è profondamente umana.

Ma è quasi sempre la reazione sbagliata.

Perché la storia dimostra — con straordinaria chiarezza — che i mercati azionari sono sopravvissuti a ogni crisi geopolitica degli ultimi 100 anni. Ad ognuna di esse.

Senza eccezioni:

Un'analisi di LPL Research che ha preso in esame 20 importanti conflitti militari dalla Seconda Guerra Mondiale ha rilevato che l'indice S&P500 è sceso in media di circa il 5% dopo lo shock iniziale. I mercati hanno tipicamente toccato il fondo entro tre settimane e hanno impiegato in media solo un mese per tornare ai livelli pre-crisi — indipendentemente dalla durata del conflitto stesso; e dopo dodici mesi erano più alti nel 75% dei casi.

La verità è controintuitiva

I mercati salgono nonostante la guerra.

Ciò che sorprende la maggior parte degli investitori

I mercati azionari spesso salgono durante le guerre, non solo dopo.

La spiegazione risiede nella natura lungimirante dei mercati: essi prezzano il futuro, non il presente.

La lezione storica

Le crisi geopolitiche da sole non sono quasi mai sufficienti ad abbattere il mercato azionario a lungo termine. Ciò che danneggia veramente i mercati è una combinazione di shock geopolitico e recessione economica.

Finché gli utili societari crescono e l'economia tiene, i mercati si riprendono — spesso più velocemente del previsto.

Lo schema della storia

Dopo ogni guerra importante — Vietnam, Guerra del Golfo, Afghanistan, Iraq, Crimea — il mercato era più alto dodici mesi dopo l'inizio del conflitto nella maggior parte dei casi.

Lo schema non significa che "le guerre facciano bene ai mercati".

Significa che i mercati si riprendono perché le aziende si adattano, innovano e crescono, nonostante tutto. E gli investitori che sono rimasti investiti durante il panico beneficiano maggiormente della ripresa.

Proprio come noi.

Passa al livello successivo

Con la mia consulenza finanziaria avrai a disposizione tutto il supporto di cui hai bisogno per pianificare i tuoi obiettivi e investire in modo sicuro, specifico e consapevole.

Richiedi una consulenza